Les différentes lois adoptées en fin d’année apportent quelques nouveautés. Elles reconduisent et aménagent également certains dispositifs bien connus. Découvrez les mesures phares applicables pour cette année.

Extension et prorogation de plusieurs dispositifs fiscaux pour les particuliers

Comme prévu, la loi de finances confirme les aménagements du prélèvement à la source : une avance égale à 60 % du montant de certaines réductions et crédits d’impôt (Scellier, Pinel, Duflot, Girardin logement, emploi d’un salarié à domicile, frais de garde des jeunes enfants, dons aux œuvres, dépenses d’accueil en EHPAD et cotisations syndicales) vous est versée dès le 15 janvier. Ce « crédit d’impôt anticipé » compense en partie l’avance de trésorerie que vous allez faire tous les ans au Trésor Public !

| Bon à savoir :

Les nouvelles mesures fiscales ne sont pas toutes réjouissantes : la loi de finances crée une nouvelle catégorie d’abus de droit… L’administration pourra dorénavant contester et redresser des opérations à but « principalement fiscal ». La majoration de 80 % applicable à l’abus de droit « exclusivement fiscal » ne s’appliquera pas dans ce cas, mais les sanctions pourront être lourdes. Cette notion vague sera inévitablement source d’interprétations. Elle crée surtout une insécurité fiscale accrue, de nombreuses opérations pouvant être menées dans un but « principalement » fiscal… La mesure controversée doit s’appliquer à compter du 1er janvier 2020. |

Certains dispositifs fiscaux sont reconduits : le CITE (crédit d’impôt pour la transition énergétique pour les travaux réalisés sur la résidence principale) est maintenu jusqu’au 31 décembre 2019. Deviennent éligibles les travaux d’isolation thermique, en remplacement des simples vitrages (qui avaient été exclus le 1er juillet 2018).

Laréduction d’impôt de 11 % du dispositif Censi-Bouvard, pour les loueurs en meublé non professionnels, est reconduite jusqu’au 31 décembre 2021. La réduction Girardin industriel (investissements outre-mer) est prorogée jusqu’au 31 décembre 2025.

La réduction Pinel, qui porte sur des logements locatifs neufs (ou assimilés) est étendue aux travaux d’amélioration et de rénovation réalisés sur des logements anciens. Il faut cependant acquérir ces logements entre le 1er janvier 2019 et le 31 décembre 2021 dans des communes dont l’habitat a un besoin marqué de réhabilitation.

Enfin, la réduction pour souscription au capital de PME, FIP et FCPI est portée à 25 % maximum, au lieu de 18 %, jusqu’au 31 décembre 2019. Cette mesure aurait dû s’appliquer dès 2018 mais a été différée, faute de validation par la Commission européenne.

Des assouplissements en faveur des professionnels

Plusieurs dispositions visent à « simplifier » les règles applicables aux professionnels.

Certaines sociétés non soumises à l’impôt sur les sociétés (IS) peuvent opter pour l’IS puis changer d’avis dans un délai de 5 ans. Désormais, cette option pour l’IS n’est donc plus irrévocable. Notez cependant que ce retour en arrière peut générer de lourdes impositions.

Et surtout, le pacte Dutreil est aménagé… Ce dispositif permet de transmettre sous conditions (par donation ou succession) une entreprise ou une société avec une exonération de 75 % sur la valeur transférée. Les droits de donation ou de succession sont ainsi largement réduits. En contrepartie, les associés d’origine ou leurs héritiers (ou donataires) doivent conserver ces biens professionnels pendant une période minimale (entre 4 et 6 années).

Les nouvelles dispositions allègent les conditions permettant de bénéficier de ce régime de faveur. Citons notamment l’abaissement des seuils de détention : dorénavant, il suffit de détenir 17 % des droits financiers et 34% des droits de vote d’une entreprise non cotée pour pouvoir mettre en place ce fameux pacte Dutreil. Le seuil est ramené à 10 % des droits financiers et 20 % des droits de vote pour les entreprises cotées.

Une personne seule peut désormais signer ce pacte Dutreil : ce sera bien utile à l’associé d’une société unipersonnelle (EURL par exemple).

Enfin, les obligations déclaratives annuelles sont allégées : il suffit de fournir l’attestation de respect des conditions du régime au début et à la fin des engagements de conservation, et non chaque année.

Des mesures supplémentaires faisant suite aux « revendications de fin d’année »

Par une loi « portant mesures d’urgence économiques et sociales », trois mesures phares ont été prises… en urgence.

Les deux premières s’adressent aux personnes en activité. D’une part, les employeurs peuvent verser à leurs salariés une prime exceptionnelle, exonérée d’impôt sur le revenu et de cotisations sociales jusqu’à 1 000 €. Cette prime doit être versée entre le 11 décembre 2018 et le 31 mars 2019 ; elle ne concerne que les salariés ayant perçu en 2018 une rémunération inférieure à 3 SMIC annuels (soit 53 944,80 bruts). D’autre part, les heures supplémentaires payées aux salariés ou fonctionnaires sont exonérées d’impôt sur le revenu dans la limite de 5 000 € par an, et exonérées de cotisations salariales à compter du 1erjanvier 2019.

La troisième mesure concerne les retraités : pour certains d’entre eux, la hausse de la CSG de l’année passée est annulée. En pratique, cette disposition profite aux retraités dont le revenu fiscal de l’année N-2 est compris entre 14 548 € (22 316 € pour un couple) et 22 580 € (34 636 € pour un couple).

Mais l’effet de seuil aura des conséquences : pour les retraités percevant un peu moins de 2 000 € de revenus, la baisse de la CSG entraîne une baisse de la CSG déductible du revenu global et, par conséquent, une augmentation du revenu fiscal de référence… Ce qui amène le contribuable au-dessus du seuil de 22 580 €, qui perd alors le bénéfice de cette suppression de la hausse du taux pour les années suivantes ! Etonnant, non ?

Loi ELAN : de nouvelles mesures concernant l’immobilier

Entrée en vigueur le 24 novembre 2018, la loi portant sur l’évolution du logement, de l’aménagement et du numérique (ELAN) est censée donner un nouvel « élan » aux investissements immobiliers. Jugez-en par vous-même !

Création d’un bail mobilité

| Bon à savoir :

Le contrat de bail doit nécessairement indiquer qu’il est régi par les dispositions relatives au bail mobilité. Si tel n’est pas le cas, le bail serait traité comme une location meublée, avec application des règles correspondantes… |

Ce nouveau type de bail concerne les locations de courte durée à des personnes en formation, en mutation professionnelle ou en mission temporaire. Les étudiants poursuivant des études supérieures, en stage, en contrat d’apprentissage ou engagés dans le cadre d’un service civique y ont également accès.

Le bail mobilité apporte de la souplesse puisqu’il est conclu pour une durée pouvant aller d’un à dix mois et ne nécessite pas le versement d’un dépôt de garantie.

Le locataire peut résilier son bail à tout moment, sous réserve de respecter un délai de préavis d’un mois.

Encadrement des locations saisonnières

Pour mieux maîtriser les locations de courte durée via des plates-formes de type AirBnB, la loi ELAN durcit les règles à respecter et les sanctions applicables si on les enfreint.

Les personnes qui louent une partie de leur résidence principale doivent déclarer cette location en mairie au préalable. La durée annuelle de la location est plafonnée pour ces mêmes personnes à 120 jours par an, sauf raison professionnelle, de santé, ou cas de force majeure. Notez que cette limite ne concerne que les biens situés dans les communes ayant mis en œuvre une procédure d’enregistrement préalable.

Mais la loi prévoit aussi de nouvelles obligations pour les plates-formes numériques (de type AirBnB, Abritel…) qui jouent un rôle d’intermédiaire pour ces locations meublées. Ces intermédiaires doivent notamment informer les loueurs des obligations règlementaires à respecter, avant la publication ou à la mise en ligne de l’annonce de location.

Lorsqu’un bailleur met sa résidence principale en location pour une durée annuelle supérieure à 120 jours, les intermédiaires doivent stopper la location par leur entremise.

| Bon à savoir :

L’encadrement des loyers est un dispositif « expérimental » d’une durée de 5 ans. Les logements meublés situés dans une résidence de services ainsi que les logements du parc social sont exclus de cette expérimentation. |

La violation de ces différentes obligations expose les contrevenants à de fortes amendes.

Encadrement des loyers

L’encadrement des loyers est de retour… Après avoir été introduit puis suspendu à Paris et à Lille, ce dispositif peut dorénavant s’appliquer aux communes situées en zones tendues, marquées par un déséquilibre entre l’offre et la demande des logements… si elles le décident.

Lorsqu’une commune met en place l’encadrement des loyers, elle doit prendre un arrêté mentionnant un loyer de référence, un loyer de référence minoré (égal au loyer de référence diminué de 30 %) et un loyer de référence majoré (égal au loyer de référence majoré de 20 %). Ces différents seuils de référence devront être fixés pour chaque catégorie de logement et par secteur géographique.

Des sanctions sont prévues pour les bailleurs qui ne respecteraient pas cette réglementation.

Il ne reste plus qu’à attendre le décret à paraître, qui précisera les modalités d’application de cette nouvelle contrainte.

Cosse ancien : extension à la zone C

Créé en 2016, le dispositif « Cosse ancien » vise à développer la mise en location de logements anciens conventionnés dans les zones tendues.

Lorsque le propriétaire d’un logement, conventionné par l’Agence Nationale de l’Habitat (Anah), s’engage à le louer à titre de résidence principale, il peut bénéficier d’une déduction forfaitaire de 15 % à 85 % des loyers bruts encaissés. Cet avantage fiscal est réservé aux locations nues, dans le secteur intermédiaire ou social, et soumis à des conditions de ressources du locataire.

Ce dispositif était jusqu’à présent limité aux zones tendues, dans lesquelles le déséquilibre entre l’offre et la demande de logements est très important.

Depuis le 1erjanvier 2019, il est étendu aux logements situés en « zone C », dans laquelle le marché immobilier n’est pas tendu. Ces biens peuvent ainsi bénéficier d’une déduction de 50 % sur les revenus bruts qu’ils génèrent, lorsque le propriétaire s’engage à réaliser des travaux.

Le taux de la déduction est même porté à 85 % lorsque la location fait l’objet d’une intermédiation locative.

Ce conventionnement avec travaux a un impact sur la durée minimale de la location : elle sera de 9 ans lorsque des travaux sont prévus.

Afin de dynamiser ce dispositif, le montant du déficit foncier pouvant être imputé sur le revenu global du propriétaire est augmenté à 15 300 euros pendant toute la durée du régime (contre 10 700 euros pour les autres biens).

Aménagement du contrat de location

La loi ELAN prévoit aussi du nouveau concernant le contenu du contrat de location : auparavant, la personne qui se portait caution d’un bail devait signer l’acte de cautionnement, après avoir recopié péniblement à la main des lignes de texte difficile à comprendre.

Dorénavant, la signature du bail par la caution est toujours requise, mais la mention manuscrite n’est plus nécessaire. L’acte de cautionnement devra cependant reprendre la nature et l’étendue du cautionnement, le montant du loyer et les conditions de révision de la caution.

Les pages d’écriture ne sont donc plus nécessaires pour les proches du locataire se portant caution pour lui…

Assurance-vie : veillez à bien rédiger la clause bénéficiaire de votre contrat

Vous êtes souscripteur d’un contrat d’assurance-vie ? Pensez à vérifier la rédaction de la clause bénéficiaire… Est-elle bien conforme à vos « dernières » volontés ?

Désignez plusieurs bénéficiaires…

Pour être sûr de bénéficier du régime fiscal de l’assurance-vie

Les capitaux issus de votre contrat d’assurance-vie seront versés, à votre décès, aux bénéficiaires que vous avez choisis. L’assurance-vie bénéficiant d’un mécanisme civil et fiscal particulier, ces sommes ne dépendent pas de votre succession.

| Soyez précis pour la désignation :

Exemple : je désigne bénéficiaire Julie Martin… Etes-vous sûr que l’assureur pourra identifier Julie Martin ? Préférez donc « Julie Martin, née le 9 mai 1980 à Lille et domiciliée au 5 rue Voltaire à Royat (63130) ». Ce sera plus simple pour la retrouver ! |

Mais si vos bénéficiaires sont eux-mêmes prédécédés ou décident de ne pas percevoir ces sommes, il n’y aura plus de bénéficiaire… Les sommes intègreront alors votre succession ! Cela signifie qu’elles seront versées à vos héritiers, après avoir été soumises aux droits de succession…

Afin d’éviter une telle situation, il vaut mieux anticiper et prévoir des bénéficiaires de second rang. Pour ce faire, vous pouvez les désigner de manière nominative ou par leur qualité (« à défaut mes petits-enfants » par exemple).

Et surtout, pour être certain qu’au moins un bénéficiaire reste en place, alors que toutes les personnes désignées à titre principal ne pourraient (ou ne voudraient) pas recevoir les capitaux-décès, il est préférable d’ajouter la mention « à défaut mes héritiers » à la fin de votre clause.

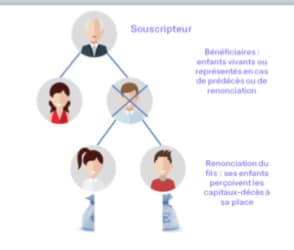

En prévoyant la « représentation »

La représentation est un mécanisme successoral qui permet à une personne de venir à la place de son parent décédé. Elle ne peut s’appliquer que pour vos enfants et vos frères et sœurs. Si l’un d’eux décède avant vous, ses propres enfants pourront recevoir les sommes à sa place, par représentation.

|

Mais la représentation ne se présume pas pour l’assurance-vie : il faut donc préciser dans votre clause si vous souhaitez qu’elle s’applique (en rédigeant une clause du type « mes enfants, vivants ou représentés » par exemple).

Attention, la représentation peut s’exercer dans deux hypothèses seulement : le prédécès d’un bénéficiaire ou sa renonciation aux sommes issues de votre assurance-vie.

Il est souhaitable de bien préciser dans la clause si vous voulez que la représentation joue dans ces deux hypothèses. Cela permettra de faire un « saut de génération », sans imposition supplémentaire, si l’un de vos enfants estime ne pas avoir besoin des sommes à votre décès et préfère les laisser à ses propres enfants.

En démembrant les sommes entre les bénéficiaires

Vous souhaitez protéger votre conjoint tout en organisant la transmission au profit de vos enfants ? Vous pouvez rédiger une clause bénéficiaire « démembrée ». Elle vous permet de désigner votre conjoint pour l’usufruit des capitaux-décès et vos enfants pour la nue-propriété. A votre décès, votre conjoint percevra de l’assureur la totalité des capitaux. Il aura la charge de restituer à son propre décès un bien de valeur équivalente à vos enfants. Cette « dette » diminuera son actif de succession. Par conséquent, le montant des droits à régler à l’administration fiscale sera aussi réduit.

Notez que vous pouvez imposer à votre conjoint et à vos enfants d’investir ensemble les sommes reçues. Ils reporteront ainsi le démembrement sur un logement ou un placement. Au décès de votre conjoint, vos enfants deviendront pleinement propriétaires des placements en question, sans coût fiscal supplémentaire.

En imposant des conditions au bénéficiaire

Vous pouvez désigner des enfants ou petits-enfants encore jeunes…Mais quel sera leur comportement, ou celui de leur représentant légal (pour les mineurs), au moment de la perception des capitaux-décès ? Afin de les gratifier tout en évitant qu’ils dépensent trop rapidement les sommes, vous pouvez prévoir des charges et conditions dans la clause bénéficiaire.

Par exemple, vous pouvez imposer le placement des capitaux-décès sur un bien déterminé, ou prévoir que les sommes seront gérées par un tiers administrateur, c’est-à-dire une personne de confiance, etc…

Mais attention, l’assureur n’est pas tenu de veiller à la bonne exécution de toutes ces conditions… Il est donc préférable de faire figurer cette clause bénéficiaire particulière dans un testament pour que les héritiers en aient connaissance et puissent s’assurer du respect des conditions.

Choisissez la forme la plus adaptée…

Une fois le contenu de la clause bénéficiaire déterminé, reste à choisir comment désigner ces bénéficiaires.

Cette désignation doit impérativement se faire par écrit, mais plusieurs possibilités s’offrent à vous.

La désignation dans le contrat : la formule la plus simple

Il est possible de désigner votre bénéficiaire directement sur le bulletin de souscription de votre contrat d’assurance-vie. Cette solution a le mérite de la simplicité, mais elle ne laisse pas toujours de place à une vraie personnalisation, si elle consiste à cocher une simple case. Vous pouvez donc préférer une désignation manuscrite sur le bulletin de souscription. Ce choix est sécurisant puisque l’assureur aura nécessairement connaissance de votre clause. Il pourra ainsi vous alerter si la rédaction est imprécise ou ambiguë.

Si vous avez déjà rédigé votre clause bénéficiaire et que vous souhaitez la modifier, le mieux est d’envoyer un courrier à la compagnie d’assurances avec votre nouvelle clause. N’oubliez pas de nous demander de l’aide pour que la rédaction soit claire et applicable au dénouement de votre contrat !

La rédaction par testament : une alternative intéressante

Le testament permet de prendre des dispositions de dernières volontés, concernant sa succession mais aussi l’assurance-vie…

| Bon à savoir :

Si vous optez pour une clause bénéficiaire rédigée sous testament, il conviendra de le signaler à la compagnie d’assurances… A défaut, elle pourrait verser les capitaux-décès aux personnes que vous aviez initialement désignées comme bénéficiaires auprès de l’assureur, et vos volontés ne seraient pas respectées. |

Ce mode de rédaction présente des atouts : si le testament est déposé chez un notaire, vous êtes certain qu’il en sera tenu compte à votre décès. En effet, le notaire inscrira l’existence de votre testament dans un fichier national répertoriant les dispositions de dernières volontés.

A votre décès, le notaire chargé du règlement de votre succession interrogera obligatoirement ce fichier. Vous êtes donc certain que vos volontés seront respectées et que votre contrat ne pourra pas se retrouver en déshérence, c’est-à-dire sans bénéficiaire…

Attention, votre testament sera nécessairement ouvert devant vos héritiers. Si ne vous souhaitez pas qu’ils aient connaissance de tous les bénéficiaires, cette solution n’est peut-être pas adaptée.

La rédaction d’un testament est un acte strictement personnel : vous ne pouvez donc pas rédiger votre testament avec votre conjoint par exemple.

Enfin, il faut penser à déposer le testament chez votre notaire. A défaut, un risque de perte ou de destruction existe…

| Attention :

Une rédaction maladroite pourrait laisser croire que vous souhaitez intégrer les capitaux d’assurance-vie dans votre succession, et les taxer aux droits de succession ! Il faut donc éviter les formules ambiguës, comme « je lègue mon contrat d’assurance-vie« … |

Si vous souhaitez une plus grande confidentialité, vous pouvez rédiger la clause bénéficiaire dans un document séparé du testament, également déposé auprès de votre notaire. Là encore, l’inscription de cet écrit au fichier central des dispositions de dernières volontés permettra de retrouver cette clause bénéficiaire à votre décès.

En toutes hypothèses, il est vivement recommandé de faire un point régulier sur la rédaction de votre clause bénéficiaire, ce qui vous permettra, si besoin, de l’actualiser.

Assurance-vie : pourquoi demander une avance sur son contrat ?

Vous avez souscrit un contrat d’assurance-vie et avez besoin de liquidités ? Pensez à l’avance !

L’avance vous permet de percevoir de l’argent de l’assureur sans diminuer la valeur de rachat de votre contrat. Il s’agit en fait d’un prêt qui vous est concédé par la compagnie d’assurances.

Les sommes reçues ne sont pas soumises à l’impôt sur le revenu, ni aux prélèvements sociaux, contrairement au rachat partiel effectué sur un contrat. Ainsi, votre épargne continue à se valoriser de la même manière avec ou sans l’avance. Une avance est donc particulièrement adaptée pour répondre à un besoin de trésorerie ponctuel.

Mais puisqu’il s’agit d’un prêt, vous devrez le rembourser un jour à la compagnie d’assurances. Sa durée maximale est généralement fixée à 3 ans, prorogeable une ou deux fois. Une avance n’est pas gratuite : elle génère des intérêts qui s’additionnent jusqu’au complet remboursement.

Si l’avance n’est pas entièrement remboursée avant le terme du contrat (ou au jour de votre décès), l’assureur versera les capitaux diminués du montant de l’avance résiduelle (capital plus intérêts), soit à vous-même, soit à vos bénéficiaires.

N’hésitez pas à vous rapprocher de nous pour avoir plus de précisions !

Abattement pour donation d’immeuble neuf : c’est possible cette année encore !

|

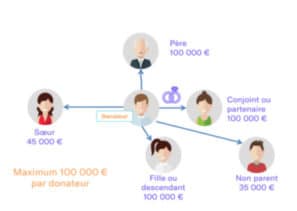

Si vous êtes ou devenez propriétaire d’un logement neuf pour lequel un permis de construire a été délivré entre le 1erseptembre 2014 et le 31 décembre 2016, vous pouvez le donner en bénéficiant d’une fiscalité avantageuse.

En effet, un abattement spécifique aux droits de donation s’applique : il s’élève à 100 000 € si vous donnez à un descendant, un ascendant, à votre conjoint ou partenaire de PACS. Il est de 45 000 € si la donation est consentie à un frère ou une sœur, et à 35 000 € si vous donnez à toute autre personne. Il se cumule avec les autres abattements applicables (par exemple, 100 000 € pour une donation à un enfant).

Pour bénéficier de ce dispositif avantageux, il faut signer l’acte de donation chez votre notaire au plus tard dans les 3 ans suivant l’obtention de ce permis. Notez que le logement ne doit jamais avoir été occupé.

Il n’est donc pas trop tard pour en profiter puisque le dispositif est applicable jusqu’au 31 décembre 2019 !