En 2025, les entrepreneurs français font face à une pression fiscale parmi les plus élevées d’Europe, pouvant atteindre jusqu’à 59% de leurs revenus professionnels. Face à ce défi, notre cabinet d’experts en gestion de patrimoine à Paris propose des solutions légales et efficaces pour alléger votre charge fiscale. Nos conseillers maîtrisent les stratégies d’optimisation fiscale les plus performantes, vous permettant de préserver votre patrimoine tout en développant votre activité.

Cet article vous dévoile les techniques de défiscalisation et d’optimisation fiscale entièrement légales, conçues pour les entrepreneurs et indépendants soucieux de leur avenir financier.

Nouveautés fiscales 2025: ce qui change pour les entrepreneurs

La loi de finances pour 2025, publiée au Journal officiel le 15 février 2025, contient de nombreuses mesures qui impactent directement la fiscalité des entrepreneurs et indépendants. Ces changements modifient le paysage fiscal et nécessitent une adaptation rapide de votre stratégie.

Barème de l’impôt 2025: les nouveaux taux à connaître

Le barème de l’impôt sur le revenu 2025, applicable aux revenus de 2024, a connu une revalorisation de 1,8% pour tenir compte de l’inflation. Cette revalorisation reste inférieure à celle proposée initialement par le Sénat qui prévoyait 2%.

Voici les 5 tranches d’imposition pour 2025:

- Jusqu’à 11 497 € : 0%

- De 11 498 € à 29 315 € : 11%

- De 29 316 € à 83 823 € : 30%

- De 83 824 € à 180 294 € : 41%

- À partir de 180 295 € : 45%

Cette légère revalorisation permet une économie d’impôt modeste mais ne suffit pas à compenser pleinement l’inflation. Les entrepreneurs doivent adopter des stratégies plus avancées pour préserver leurs revenus.

Suppression d’avantages fiscaux: ce que vous perdez

À compter de l’imposition des revenus de l’année 2025, la réduction d’impôt pour les adhérents à un organisme de gestion agréé est supprimée. Jusqu’à présent, ces adhérents bénéficiaient d’une réduction d’impôt égale aux 2/3 des dépenses exposées pour la tenue de la comptabilité et l’adhésion à un organisme de gestion agréé, dans la limite de 915 € par an.

Cette suppression impacte particulièrement les petites structures et entrepreneurs individuels qui doivent désormais trouver d’autres leviers d’optimisation.

Contribution exceptionnelle: qui est concerné?

Une contribution exceptionnelle sur l’impôt sur les sociétés (IS) est mise à la charge des grandes entreprises au titre du 1er exercice clos à compter du 31 décembre 2025. Cette contribution est calculée sur la base de la moyenne de l’IS de l’exercice en cours et de l’exercice précédent.

Les taux applicables sont:

- 20,6% pour les entreprises dont le CA est compris entre 1 et 3 milliards d’euros

- 41,2% pour les entreprises dont le CA dépasse 3 milliards d’euros

Bien que cette mesure ne concerne pas directement la majorité des entrepreneurs et indépendants, elle témoigne d’une tendance à l’augmentation de la pression fiscale sur les entreprises.

Différence entre optimisation, évasion et fraude fiscale

L’optimisation fiscale consiste à organiser ses affaires de manière à minimiser légalement sa charge fiscale, en utilisant les dispositions prévues par la loi. Contrairement à la fraude fiscale qui est illégale, l’optimisation et même l’évasion fiscale peuvent être pratiquées en toute légalité depuis la France.

Il existe de nombreuses méthodes légales pour réduire sa base imposable française. Ces techniques permettent de fortement diminuer la charge fiscale tout en respectant scrupuleusement la législation en vigueur.

Les principes de base de la planification fiscale

Une planification fiscale efficace repose sur plusieurs principes fondamentaux:

- L’anticipation des conséquences fiscales de chaque décision d’entreprise

- La connaissance approfondie de la législation et des niches fiscales

- L’adaptation constante aux évolutions législatives

- La mise en place d’une stratégie globale cohérente avec vos objectifs patrimoniaux

Cette planification doit être personnalisée et tenir compte de votre situation spécifique, de la taille de votre entreprise et de vos projets à moyen et long terme.

Pourquoi anticiper sa stratégie fiscale?

L’anticipation est la clé d’une optimisation fiscale réussie. Selon le ministère de l’Économie, plus de 70% des transmissions d’entreprise anticipées bénéficient d’un abattement fiscal significatif. Ce chiffre démontre l’importance de ne pas attendre le dernier moment pour agir.

Une stratégie fiscale proactive vous permet de:

- Réduire significativement votre charge fiscale

- Sécuriser votre patrimoine professionnel et personnel

- Faciliter la transmission future de votre entreprise

- Éviter les mauvaises surprises lors des déclarations fiscales

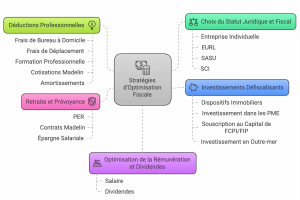

5 stratégies d’optimisation fiscale pour entrepreneurs individuels

Les entrepreneurs individuels disposent de leviers spécifiques pour optimiser leur fiscalité. Voici les 5 stratégies les plus efficaces en 2025.

1. Choisir le bon statut juridique et fiscal

Le choix du statut juridique et fiscal constitue la première étape d’une optimisation réussie. Chaque statut présente des avantages et inconvénients fiscaux:

- L’entreprise individuelle: imposition à l’IR, simplicité mais fiscalité parfois lourde

- L’EURL: possibilité d’opter pour l’IR ou l’IS, flexibilité fiscale

- La SASU: imposition à l’IS par défaut, distinction entre rémunération et dividendes

- La SCI: gestion optimisée du patrimoine immobilier professionnel

Le choix dépend de nombreux facteurs: niveau de revenus, nature de l’activité, patrimoine existant, et projets de développement.

2. Optimiser sa rémunération et dividendes

Pour les entrepreneurs exerçant en société, l’arbitrage entre salaire et dividendes constitue un levier majeur d’optimisation. En 2025, avec les nouveaux barèmes d’imposition, cette stratégie prend une importance particulière.

Un salaire est soumis aux charges sociales puis à l’impôt sur le revenu. Les dividendes, quant à eux, supportent l’IS au niveau de la société (25% en 2025) puis le prélèvement forfaitaire unique (PFU) de 30% ou l’imposition au barème progressif de l’IR au choix.

La stratégie optimale varie selon votre situation personnelle et le niveau de revenus visé. Dans certains cas, privilégier un mix des deux sources de revenus permet d’atteindre l’équilibre fiscal optimal.

3. Déductions professionnelles méconnues mais efficaces

De nombreuses dépenses professionnelles peuvent être déduites de votre résultat imposable. Certaines sont souvent négligées alors qu’elles représentent un potentiel d’économie significatif:

- Frais de bureau à domicile: déduction proportionnelle à la surface professionnelle

- Frais de déplacement: indemnités kilométriques ou frais réels

- Formation professionnelle: dépenses entièrement déductibles

- Cotisations Madelin: versements déductibles du revenu imposable dans certaines limites

- Amortissements des investissements professionnels: étalement de la charge fiscale

L’optimisation de ces postes de dépenses peut réduire considérablement votre base imposable.

4. Investissements défiscalisants pour entrepreneurs

Certains investissements permettent de réduire directement votre impôt sur le revenu ou sur les sociétés:

- Dispositifs immobiliers: Pinel, Denormandie, Malraux

- Investissement dans les PME: réduction d’IR de 25% (sous conditions)

- Souscription au capital de FCPI/FIP: réduction d’IR de 18%

- Investissement en Outre-mer: réductions d’impôt variables selon les projets

Ces dispositifs doivent être intégrés dans une stratégie globale et non choisis uniquement pour leur avantage fiscal immédiat.

5. Retraite et prévoyance: optimiser tout en se protégeant

Les cotisations versées sur certains contrats de retraite et de prévoyance offrent des avantages fiscaux substantiels:

- PER (Plan d’Épargne Retraite): déduction des versements du revenu imposable dans la limite de plafonds spécifiques

- Contrats Madelin: déduction fiscale des cotisations retraite et prévoyance

- Épargne salariale: exonération d’impôt sur le revenu des sommes versées sur un PEE ou PERCO

Ces dispositifs permettent simultanément de préparer votre retraite et de réduire votre fiscalité immédiate.

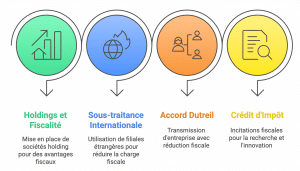

4 montages d’optimisation pour les sociétés

Pour les entrepreneurs opérant via une société, des stratégies plus élaborées peuvent être envisagées.

1. Création de holdings et intégration fiscale

La mise en place d’une structure de holding présente plusieurs avantages fiscaux:

- Régime mère-fille: exonération à 95% des dividendes reçus des filiales

- Intégration fiscale: compensation des bénéfices et pertes entre sociétés du groupe

- Gestion optimisée de la trésorerie du groupe

- Préparation facilitée de la transmission d’entreprise

Cette structuration requiert une planification rigoureuse mais offre des perspectives d’optimisation significatives à moyen et long terme.

2. Stratégies de sous-traitance internationale légale

L’utilisation d’une filiale étrangère pour sous-traiter certaines activités peut permettre de réduire significativement la charge fiscale. Ce montage, totalement légal s’il est correctement structuré, peut s’avérer particulièrement efficace.

Par exemple, la création d’une filiale dans un pays à fiscalité avantageuse comme la Roumanie peut permettre de réduire les impôts jusqu’à 50%. L’idée consiste à sous-traiter une partie des tâches à cette filiale étrangère, ce qui permet de réduire la base imposable en France.

Cette stratégie doit être mise en place avec l’aide d’experts pour respecter les règles fiscales internationales et éviter toute requalification par l’administration fiscale.

3. Pacte Dutreil et transmission d’entreprise

Le Pacte Dutreil offre un abattement de 75% sur la valeur des titres transmis, que ce soit par donation ou succession. Ce dispositif permet une réduction drastique des droits de mutation et constitue un outil majeur pour la transmission d’entreprise.

Pour en bénéficier, plusieurs conditions doivent être respectées:

- Engagement collectif de conservation des titres pendant au moins 2 ans

- Engagement individuel de conservation pendant 4 ans supplémentaires

- Exercice d’une fonction de direction pendant 3 ans

Une transmission anticipée utilisant ce dispositif peut permettre d’économiser plusieurs centaines de milliers d’euros en droits de mutation.

4. Crédit d’impôt recherche et innovation

Le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII) constituent des dispositifs particulièrement avantageux pour les entreprises innovantes:

- CIR: crédit d’impôt de 30% des dépenses de R&D jusqu’à 100 millions d’euros

- CII: crédit d’impôt de 20% des dépenses d’innovation dans la limite de 400 000 euros

Ces dispositifs, souvent sous-exploités par les PME, peuvent significativement réduire l’IS et même générer un remboursement si l’entreprise ne réalise pas de bénéfice imposable.

Comment mettre en place votre stratégie d’optimisation fiscale ?

Évaluer votre situation actuelle

Avant toute mise en œuvre, un diagnostic fiscal complet est nécessaire:

- Analyse de votre structure juridique actuelle

- Évaluation de votre charge fiscale globale

- Identification des risques fiscaux existants

- Analyse de votre patrimoine professionnel et personnel

Ce diagnostic permettra d’identifier les leviers d’optimisation les plus pertinents pour votre situation.

Votre stratégie fiscale doit s’aligner avec vos objectifs patrimoniaux à court, moyen et long terme:

- Développement de l’entreprise

- Préparation de la retraite

- Transmission aux enfants ou à des tiers

- Protection du conjoint

Ces objectifs détermineront les stratégies à privilégier et le calendrier de mise en œuvre.

L’optimisation fiscale nécessite l’intervention de différents experts:

- Expert-comptable pour la gestion fiscale courante

- Avocat fiscaliste pour les montages complexes

- Conseiller en gestion de patrimoine pour la vision globale

- Notaire pour les aspects de transmission

La coordination entre ces différents intervenants est essentielle pour garantir la cohérence de votre stratégie.

La mise en œuvre d’une stratégie d’optimisation fiscale s’inscrit dans un calendrier précis:

- Premier trimestre: diagnostic et élaboration de la stratégie

- Deuxième trimestre: mise en place des premières actions (choix du statut, optimisation de la rémunération)

- Troisième trimestre: mise en œuvre des stratégies avancées (holdings, Pacte Dutreil)

- Quatrième trimestre: anticipation de la clôture et derniers ajustements

Ce calendrier doit être adapté à votre situation et aux échéances fiscales spécifiques à votre activité.

Conclusion: passez à l’action pour réduire votre charge fiscale

La mise en place d’une stratégie d’optimisation fiscale efficace requiert une approche méthodique et personnalisée. Face aux évolutions constantes de la législation fiscale, l’anticipation et l’accompagnement par des experts sont essentiels.

Les stratégies présentées dans cet article vous permettent de réduire significativement votre charge fiscale tout en restant dans un cadre parfaitement légal. Ces techniques d’optimisation ne sont pas réservées aux grandes entreprises mais sont accessibles à tous les entrepreneurs et indépendants.

Ne laissez pas la fiscalité freiner le développement de votre activité. Contactez dès aujourd’hui un conseiller Perennity pour une analyse approfondie de votre situation et l’élaboration d’une stratégie d’optimisation fiscale sur mesure. Vous ne payerez plus d’impôts inutiles et pourrez concentrer vos ressources sur le développement de votre activité.

Quelle est la différence entre optimisation et fraude fiscale?

L’optimisation fiscale consiste à utiliser les dispositifs légaux pour réduire sa charge fiscale. La fraude fiscale, elle, implique des pratiques illégales comme la dissimulation de revenus ou la création de fausses charges. L’évasion fiscale, contrairement aux idées reçues, peut être pratiquée légalement depuis la France en utilisant certains montages internationaux conformes à la législation.

Quel est le meilleur statut fiscal pour un entrepreneur?

Il n’existe pas de statut « idéal » valable pour tous. Le choix dépend de nombreux facteurs: niveau de revenus, nature de l’activité, patrimoine existant, projets de développement, et situation familiale. Une analyse personnalisée est nécessaire pour déterminer la structure optimale.

Comment optimiser la fiscalité lors de la vente de mon entreprise?

Plusieurs dispositifs permettent d’alléger la fiscalité lors d’une cession d’entreprise: exonération des plus-values professionnelles sous conditions (départ à la retraite), abattement pour durée de détention, report d’imposition en cas de réinvestissement. L’anticipation est essentielle, idéalement 2 à 3 ans avant la cession envisagée.

Les stratégies d’optimisation fiscale sont-elles risquées?

Les stratégies d’optimisation légales ne présentent pas de risque fiscal si elles sont correctement structurées et documentées. En revanche, certains montages agressifs peuvent être requalifiés par l’administration fiscale en abus de droit. L’accompagnement par des experts permet de sécuriser votre démarche.

Comment l’administration fiscale contrôle-t-elle les montages d’optimisation?

L’administration dispose de pouvoirs d’investigation étendus et d’outils de détection des montages artificiels. Elle peut requalifier certaines opérations si elles n’ont pas de substance économique réelle. La règle d’or est d’avoir toujours une justification économique solide pour chaque décision fiscale.